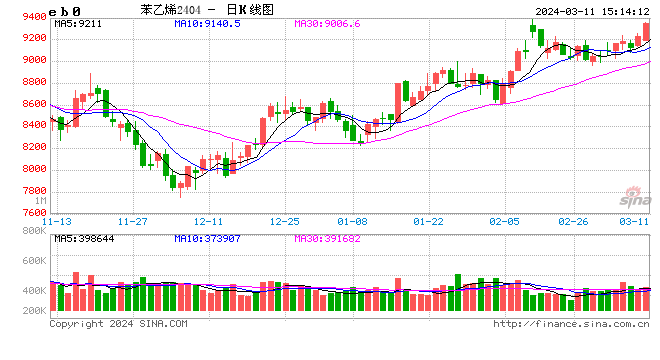

苯乙烯-海外纯苯供应偏紧,纯苯进口价格延续上行趋势

3月8日夜盘EB2404合约震荡上行,收于9290元/吨。3月1-7日,中国苯乙烯工厂产能利用率报63.46%,环比下降1.42%;整体产量在27.64万吨,较上周期下降0.62万吨,周环比下降2.19%。中国苯乙烯工厂样本库存量15.5万吨,较上一周期减少1.01万吨,环比减少6.08%。苯乙烯非一体化装置本周均利润为-608.78元/吨,较上周期增加19.76元/吨,环比增加3.14%。国际油价或有上行空间,海外纯苯供应偏紧,纯苯进口价格延续上行趋势,成本支撑较强。需求端,苯乙烯主要下游对苯乙烯需求量在21.22万吨,周环比增加7.06%。需求端,苯乙烯主要下游对苯乙烯需求量在19.82万吨,周环比增加25.36%。操作上,建议EB2404合约短线试多,参考止损点9000。

2月CPI同比跃升至0.7%,3月预期正增长,2024年名义GDP修复在望

【广发证券(000776)首席经济学家郭磊指出,3月CPI同比料低于2月,但将维持正增长区间,预计未来价格中枢将进一步抬升,名义GDP修复是2024年宏观经济的主要趋势。】

2月份的CPI数据显示,环比上涨了1.0%,同比则为0.7%,这一同比增幅较前一个月的-0.8%有了显著提升。这主要得益于春节期间的食品价格上涨,以及旅游、文娱消费价格的显著上升。此外,国际油价的上涨也带动了交通燃料类价格的环比上涨。

与此同时,2月PPI环比下降了0.2%,同比为-2.7%,较前值的-2.5%有所下降。这一变化同样受到春节错位的影响。工业价格的环比动因主要受到全球定价的原油系、有色等上涨的推动,而建筑产业链的黑色、水泥等价格下跌,以及新兴产业链如锂离子电池制造、新能源车整车制造、计算机通信电子等行业价格的下跌。

“广发预测:3月CPI涨幅料低于2月,未来通胀中枢有望提升”

【广发宏观分析预测3月CPI同比将低于2月,但仍保持正增长,展望未来通胀中枢有望提升】

广发证券首席经济学家郭磊在其最新宏观报告中指出,3月份的消费者价格指数(CPI)同比涨幅有较大概率低于春节所在的2月份,但预计将维持在正增长区间。这一预测基于多个因素,包括春节后的价格回落趋势以及未来几个月CPI和生产者价格指数(PPI)基数的下降。

报告首先回顾了2月份的CPI和PPI数据,显示CPI环比上涨1.0%,同比上升0.7%,符合此前的预期。PPI环比下降0.2%,同比下跌2.7%,受春节错位影响。

2024年2月CPI微增0.7%,PPI下降2.7%,中国经济复苏之路充满挑战

2024年2月份,中国居民消费价格指数(CPI)同比微增0.7%,环比上升1.0%;工业生产者出厂价格指数(PPI)同比下降2.7%,环比下降0.2%。

2024年2月份,全国居民消费价格同比微增0.7%,显示出消费市场温和复苏的态势。城市居民消费价格同比上涨0.8%,而农村则上涨0.5%。在各类商品和服务中,非食品价格的上涨(1.1%)成为主要推动力,而食品价格则出现了0.9%的下降。服务价格的上涨(1.9%)也对整体CPI的增长贡献显著。

从环比来看,2月份居民消费价格环比上升1.0%,其中食品价格显著上涨3.3%,非食品价格上涨0.5%。春节期间的消费需求增加,以及部分地区天气因素对供给的影响,是食品价格上涨的主要原因。

钢厂低盈利背景下 铁矿石复产较为克制

作者:冠通期货

【策略分析】

黑色系承压震荡为主,铁矿石低开后震荡运行,尾盘小幅反弹。产业层面,供应端本期外矿发运、到港边际回升,港口压港船只数处在高位,港口库存中性偏高,供应端相对充裕;

需求端,钢厂低盈利背景下,复产较为克制,本周三 SMM 铁水数据小幅回落,关注周四钢联铁水数据,预计变动有限,港口成交表现亦一般。宏观层面,2024 年政府工作目标符合市场预期,无超预期表现。

总体上,我们认为节后逐渐来到旺季阶段,现实面交易权重更大,宏观层面短暂扰动后,市场交易逻辑还得回归基本面,短期铁矿石需求偏弱的现实未有好转,成材需求处于验证阶段,建议承压震荡偏弱的思路对待。主力 2405 下方 860 附近形成较强支撑,空单减量持有,重点关注钢厂复产情况。

“王炸”之后,比亚迪将开启“新时代”?

今年2月,在春节假期的影响下,新能源车企普遍出现了销量的环比下滑。

2月份,比亚迪(002594)新能源乘用车销量为12.17万辆,环比下滑约39%;问界交付量达2.11万辆,环比下滑35.88%;理想交付量为2.03万辆,环比下滑35%;蔚来交付量8132辆,环比下滑19.12%。

有专家向记者表示,每年春节的那个月,车企就相当于“只卖了半个月的车”,销量出现环比下滑是很正常的。

在走出春节的影响之后,比亚迪以“秦扫六合”的姿态推出了多款荣耀版车型,如秦PLUS荣耀版的起售价已经降低到7.98万元,宋PLUS、元PLUS等车型也相继改款焕新。

电力设备新能源行业周报:山东免收氢能车辆高速通行费 关注配电网投资机遇

投资要点 新能源汽车 (1)本周观点:新能车后市场补短板,超/快充桩有望迅速放量。2 月27 日,2024 华为中国数字能源伙伴大会在深举行,华为董事、华为数字能源总裁侯金龙会上表示,预计未来十年中国电动汽车保有量增长10 倍,从2000 万增长到2 亿辆,充电量将增长10 倍,从1000 亿度增长到1 万亿度,充电桩保有量10 年将至少增长5 倍。同时,华为全液冷超充部署已超1 万桩,预计2024 年底在全国340+全国城市和主要公路布局10 万+华为全液冷超/快充,将为超快充市场带来显著增量。 (2)关键数据:本周电碳现货价格10.25 万元/吨(+6.5%),氢氧化锂价格8.88万元/吨(+4.4%),广期所碳酸锂主力合约价格11.945 万元/吨(+17.27%)。 光伏 (1)本周观点:3 月组件开工显著提升,产业链价格有望持续修复。根据PVinfoLink 预测,2024 年3 月组件全球排产有望达到50.7GW,环比高增;根据SMM 统计数据,部分企业3 月排产环比增幅甚至达到100%,受到旺盛需求拉动,组件开工快速恢复,价格有望得到修复(2)关键数据:本周主产业链价格:硅料(68 元/kg,环比持平)、182P 硅片(2.05 元/片,环比持平)、182N 硅片(2 元/片,环比持平)、182P 电池片(0.39 元/W,环比上涨0.01 元/W)、182TOPCon 电池片(0.47 元/W,环比持平)、182P 单晶组件(0.90 元/W,环比持平)、TOPCon 双玻组件(0.96 元/W,环比持平)。 风电 本周观点:多地项目进展加快,海风装机预期有望提振。根据WoodMac,中国于2022 年、2023 年连续两年实现国内新签订单量超过90GW,两年内的新签订单量共计194GW。截至2023 年底,2022 年签订的94GW 订单容量中,仅有不到一半的订单转化为已完工项目,剩余大部分订单将于2024年完工。对于海风,考虑到前期行业用海政策、航道审批等制约因素已出现好转,多地项目进展加快,海风装机预期有望提振。 电力与储能 (1)电力本周观点:关注配用电投资机遇。3 月1 日,国家发改委、国家能源局发布《关于新形势下配电网高质量发展的指导意见》,推动配电网在形态上向“有源”双向交互系统转变,在功能上向源网荷储资源高效配置平台转变。到2025 年,配电网网架结构更加坚强清晰,供配电能力合理充裕;配电网承载力和灵活性显著提升,具备5 亿千瓦左右分布式新能源、1200 万台左右充电桩接入能力;有源配电网与大电网兼容并蓄,配电网数字化转型全面推进。 (2)储能本周观点:加强电网调峰储能和智能化调度能力建设,支撑新能源安全可靠替代。国家发展改革委、国家能源局发布《关于加强电网调峰储能和智能化调度能力建设的指导意见》,首次将储能与电网调峰、智能化调度并列,作为推动新能源大规模高比例发展的关键支撑和构建新型电力系统的重要内容。 氢能 本周观点:山东省免收氢能车辆高速通行费,亿华通年度营收超8 亿。2 月29 日,山东省发布通知,自3 月1 日起对山东省高速公路安装ETC 套装设备的氢能车辆免收高速公路通行费。2 月26 日,亿华通发布2023 年度业绩快报公告,全年营业总收入为80070.19 万元,同比+8.48%。 行情回顾 本周申万电力设备行业上涨3.84%,位列31 个申万一级行业的第8 位,同期沪深300、创业板指分别上涨1.38%、上涨3.74%。细分板块来看,其他电源设备、电机、电网设备、光伏设备、电池、风电设备分别上涨7.50%、上涨6.68%、上涨4.04%、上涨3.46%、上涨3.46%、上涨3.19%。 风险提示 原材料价格波动风险;供应链供给瓶颈;海外政策变化的风险 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

威迈斯(688612):业绩位于预告上沿 产品结构优化+积极出海巩固龙头地位

公司2023 年实现净利润5.0 亿元,位于业绩预告上沿公司发布2023 年度业绩快报。(1)2023 年实现营业总收入55.2 亿元,同比增长44%;(2)2023 年实现归母净利润5.0 亿元,同比增长70%,位于业绩预告上沿。 对应公司2023 年整体净利率9.1%,同比+1.4pct。公司是车载电源第三方供应商龙头,800V 及海外进展领先行业,我们上调盈利预测,预计公司2023-2025 年营业收入分别为55.16、74.84、97.96 亿元(原预测为52.10、68.42、88.42 亿元),归母净利润分别为5.04、7.05、9.36 亿元(原预测为4.97、6.57、8.26 亿元),EPS 为1.20、1.67、2.22 元/股(原预测为1.18、1.56、1.96 元/股),当前股价对应PE 分别为27.9、19.9、15.0 倍,维持“买入”评级。 2023Q4 单季度业绩环比高增,净利率环比大幅提升分季度看。(1)公司2023 年Q1-Q3 营收分别10.4、12.1、13.4 亿元,Q4 营收19.3 亿元,环比+44%;(2)公司2023 年Q1-Q3 归母净利分别0.9、1.2、0.8 亿元,Q4 归母净利2.1 亿元,环比+179%。公司2023 年Q1-Q3 净利率分别8.4%、10.2%、5.7%,Q4 净利率11%,环比+5.3pct。 短期不利因素逐步消除,发货结构变化产品均价回升公司2023Q4 业绩环比大幅增长的主要原因系:(1)2023Q3 受境外客户放假影响,海外营收占比下降,Q4 随境外客户假期结束,海外营收占比有所回升;(2)Q4 为传统旺季,国内主要客户第四季度销售规模上升;(3)售价方面,Q4 产品发货结构变化,产品均价有所回升;(4)成本方面,芜湖花津工厂Q3 处于产能爬坡阶段的短期不利因素逐步消除。 风险提示:新能源汽车销量增速放缓、市场竞争加剧、客户拓展不及预期。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

国家统计局:1月份商品住宅销售价格环比降幅收窄

据国家统计局网站2月23日消息,2024年1月份,70个大中城市中商品住宅销售价格环比下降城市个数减少,商品住宅销售价格环比降幅整体收窄、同比整体延续降势。

一、商品住宅销售价格环比降幅整体收窄

1月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点。其中,北京、广州和深圳分别下降0.1%、0.8%和0.7%,上海上涨0.4%。二线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.4%,降幅比上月收窄0.1个百分点。